Reģionālās visaptverošās ekonomiskās partnerības (RCEP) līgums, pasaulē lielākais brīvās tirdzniecības līgums, stājās spēkā 2022. gada pirmajā dienā. RCEP ir 10 ASEAN dalībvalstis, Ķīna, Japāna, Korejas Republika, Austrālija un Jaunzēlande.15 štatu kopējais iedzīvotāju skaits, iekšzemes kopprodukts un tirdzniecība veido aptuveni 30 procentus no pasaules kopējā apjoma.Pēc RCEP stāšanās spēkā dalībvalstis var izmantot preferenciālus tarifus, eksportējot preces.Vai tas radīs jaunas izmaiņas?

RCEP sarunu gaita un saturs

RCEP tika pieņemts un pirmo reizi tika ieviests 21. ASEAN samitā 2012. gadā. Mērķis ir izveidot brīvās tirdzniecības līgumu ar vienotu tirgu, samazinot tarifus un beztarifu barjeras.RCEP sarunas ietver preču tirdzniecību, pakalpojumu tirdzniecību, investīcijas un noteikumus, un RCEP dalībvalstīm ir atšķirīgs ekonomiskās attīstības līmenis, tāpēc sarunās tās saskaras ar visdažādākajām grūtībām.

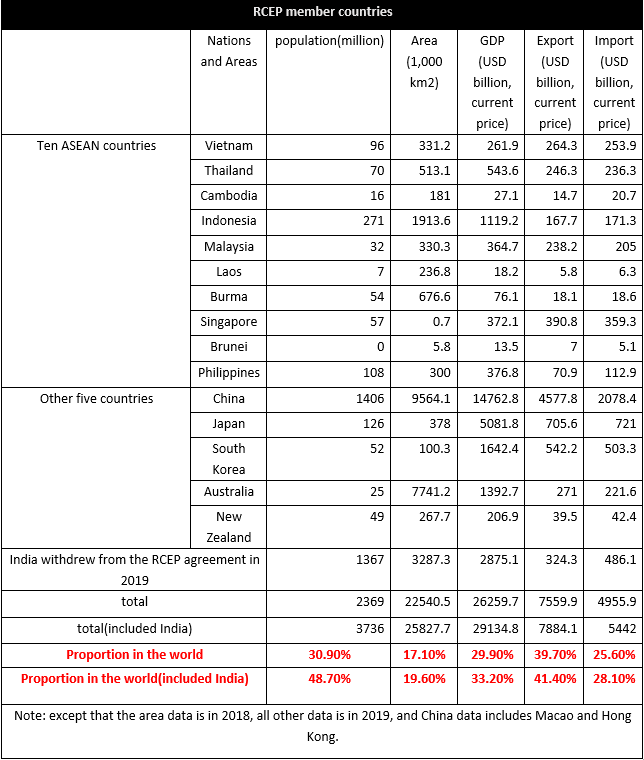

RCEP dalībvalstīs dzīvo 2,37 miljardi iedzīvotāju, kas veido 30,9% no kopējā iedzīvotāju skaita, kas veido 29,9% no pasaules IKP.No globālās importa un eksporta situācijas eksports veido 39,7% no pasaules eksporta, bet imports – 25,6%.Tirdzniecības vērtība starp RCEP dalībvalstīm ir aptuveni 10,4 triljoni USD, kas veido 27,4% no pasaules.Var konstatēt, ka RCEP dalībvalstis galvenokārt ir orientētas uz eksportu, un importa īpatsvars ir salīdzinoši zems.No 15 valstīm Ķīna veido lielāko importa un eksporta īpatsvaru pasaulē, veidojot 10,7% no importa un 24% no eksporta 2019. gadā, kam seko 3,7% no Japānas importa un eksporta, 2,6% no Dienvidkorejas importa un 2,8% no eksporta.Desmit ASEAN valstis veido 7,5% no eksporta un 7,2% no importa.

Indija izstājās no RCEP līguma, bet, ja Indija pievienosies vēlāk, līguma patēriņa potenciāls tiks vēl vairāk palielināts.

RCEP līguma ietekme uz tekstilizstrādājumiem un apģērbu

Starp dalībvalstīm pastāv lielas ekonomiskās atšķirības, lielākā daļa no tām ir jaunattīstības valstis, un tikai Japāna, Jaunzēlande, Austrālija, Singapūra un Dienvidkoreja ir attīstītas valstis.Preču apmaiņu atšķirīgu padara arī ekonomiskās atšķirības starp RCEP dalībvalstīm.Koncentrēsimies uz tekstilizstrādājumu un apģērbu situāciju.

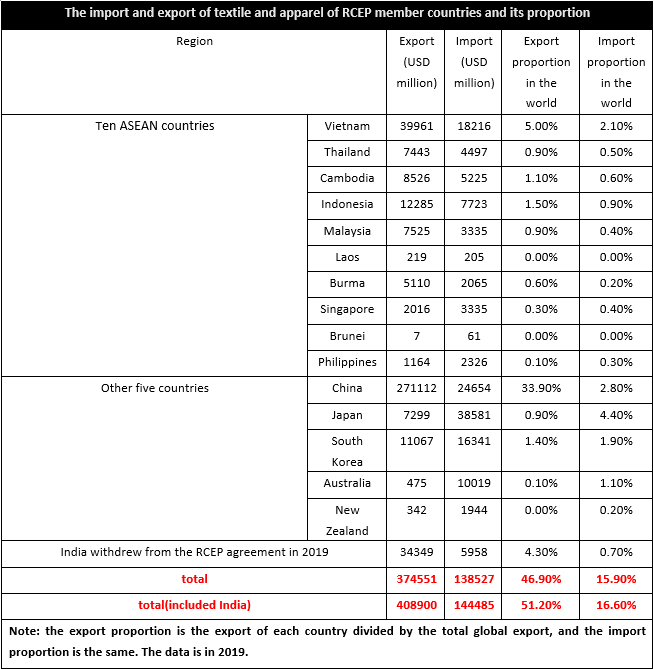

2019. gadā RCEP dalībvalstu tekstilizstrādājumu un apģērbu eksports bija 374,6 miljardi USD, kas veido 46,9% no pasaules, bet imports bija 138,5 miljardi USD, kas veido 15,9% no pasaules.Tādējādi redzams, ka RCEP dalībvalstu tekstilizstrādājumi un apģērbi galvenokārt ir orientēti uz eksportu.Tā kā dalībvalstu tekstilizstrādājumu un apģērbu ražošanas ķēde nebija skaidra, arī tekstilizstrādājumu un apģērbu ražošana un tirdzniecība bija atšķirīga, no kurām galvenokārt neto eksportētājas bija Vjetnama, Kambodža, Mjanma, Indonēzija un citi ASEAN reģioni, kā arī Ķīna.Neto importētājas bija Singapūra, Bruneja, Filipīnas, Japāna, Dienvidkoreja, Austrālija un Jaunzēlande.Pēc RCEP stāšanās spēkā tarifi starp dalībvalstīm tiks ievērojami samazināti un tirdzniecības izmaksas samazināsies, tad vietējie uzņēmumi saskarsies ne tikai ar vietējo konkurenci, bet arī konkurence no ārvalstu zīmoliem kļūs acīmredzamāka, jo īpaši Ķīnas tirgus ir lielākais ražotājs un lielākais. importētājs starp dalībvalstīm, un tekstilizstrādājumu un apģērbu ražošanas izmaksas Dienvidaustrumāzijā un citos reģionos acīmredzami ir zemākas nekā Ķīnā, tāpēc dažus produktus ietekmēs ārvalstu zīmoli.

Raugoties no tekstilizstrādājumu un apģērbu importa un eksporta struktūras lielākajās dalībvalstīs, izņemot Jaunzēlandi, Dienvidkoreju un Japānu, pārējās dalībvalstis galvenokārt eksportē apģērbu, ko papildina tekstilizstrādājumi, savukārt importa struktūra ir uz pretēji.Kambodža, Mjanma, Vjetnama, Laosa, Indonēzija, Filipīnas, Taizeme, Ķīna un Malaizija galvenokārt importē tekstilizstrādājumus.No tā mēs varam redzēt, ka ASEAN reģiona pakārtoto galalietotāju apģērbu apstrādes jauda bija spēcīga un tā starptautiskā konkurētspēja pēdējos gados ir palielinājusies, bet iepriekšējā posma rūpnieciskā ķēde nebija perfekta un tai trūka savas izejmateriālu un puspiegādes. - gatavā produkcija.Tāpēc augšupējie un vidusceļi bija ļoti atkarīgi no importa, savukārt attīstītie reģioni, piemēram, Japāna un Dienvidkoreja, galvenokārt importēja tekstilizstrādājumus un apģērbu, kas bija galvenās patēriņa vietas.Protams, starp šīm dalībvalstīm Ķīna bija ne tikai galvenā ražošanas, bet arī patēriņa vieta, un industriālā ķēde bija salīdzinoši perfekta, tāpēc pēc tarifu samazināšanas ir gan iespējas, gan izaicinājumi.

Spriežot pēc RCEP līguma satura, pēc RCEP līguma stāšanās spēkā tas var palīdzēt ievērojami pazemināt tarifus un izpildīt apņemšanos atvērt investīcijas pakalpojumos, un vairāk nekā 90% no preču tirdzniecības reģionā galu galā sasniegs nulles tarifu. .Pēc tarifu samazināšanas samazinās tirdzniecības pašizmaksa starp dalībvalstīm, līdz ar to būtiski uzlabojas RCEP dalībvalstu konkurētspēja, kas veicina patēriņa pieaugumu, savukārt tekstilizstrādājumu un apģērbu konkurētspēja no lielākajām ražošanas bāzēm, piemēram, Indijas. , Bangladešā, Turcijā un citās lielākajās ražošanas bāzēs RCEP ir samazinājies.Tajā pašā laikā galvenās tekstilizstrādājumu un apģērbu importa valstis no ES un ASV ir Ķīna, ASEAN un citas lielākās tekstilizstrādājumu un apģērbu ražošanas bāzes.Tādos pašos apstākļos palielinās preču aprites iespējamība starp dalībvalstīm, kas faktiski rada zināmu spiedienu uz ES un ASV un citiem tirgiem.Turklāt investīciju šķēršļi starp RCEP dalībvalstīm ir samazinājušies, un sagaidāms, ka ārvalstu investīcijas palielināsies.

Izlikšanas laiks: 10. janvāris 2022. gada laikā